В частности, в Германии были опубликованы октябрьские данные по производственным заказам, согласно которым их динамика в месячном выражении скорректировалась с 1,1% до 1,5%, тогда как аналитики рассчитывали на 0,5%, а в годовом — с –4,3% до –0,7%, указывая на сложную ситуацию в национальной промышленности, которая сталкивается с высокими импортными тарифами, дорогими ресурсами, ростом безработицы и конкуренцией со стороны китайских производителей. В свою очередь, промышленное производство во Франции в октябре прибавило 0,2% после роста на 0,7% в предыдущем месяце при прогнозе в –0,3%.

Помимо этого, в 12:00 (GMT+2) будет представлена статистика по валовому внутреннему продукту (ВВП) еврозоны за третий квартал: не ожидается каких-либо изменений с 0,2% в квартальном выражении и 1,4% — в годовом, однако существует вероятность, что реальная динамика окажется чуть хуже прогнозов на фоне нарастающих проблем в различных сферах экономики региона. Рынки и форекс трейдеры также обратят внимание на сведения по занятости за этот же период: предварительные оценки указывают на рост значения на 0,1% в квартальном исчислении и 0,5% — в годовом.

Пока в распоряжении инвесторов и форекс трейдеров находится отчёт по розничным продажам в еврозоне за октябрь, согласно которому годовой показатель ускорился с 1,2% до 1,5% при ожиданиях в 1,4%, а в месячном — замедлился с 0,1% до 0,0%. В США сегодня в 15:30 (GMT+2) будет опубликована статистика ценовому индексу расходов на личное потребление, которая активно используется ФРС США для расчёта средней динамики инфляции, поэтому способна повлиять на решение по процентной ставке на следующей неделе: прогнозы предполагают, что базовый индикатор прибавит 0,2% в месячном выражении и 2,9% — в годовом, тогда как более широкий показатель может увеличиться ещё на 0,3% и с 2,7% до 2,8%, соответственно.

GBP/USD

Фунт теряет в стоимости в паре GBP/USD, тестируя отметку 1.3320 на пробой вниз: участники торгов фиксируют прибыль по длинным позициям после активного роста в среду, а также обновления локальных максимумов от 22 октября накануне. Доллар получил технический импульс к росту, однако фундаментальный фон на рынке изменяется незначительно — инвесторы по-прежнему ожидают смягчения денежно-кредитной политики со стороны ФРС США, заседание которой запланировано на 9–10 декабря. Более того, с учётом слабой макроэкономической статистики, председатель регулятора Джером Пауэлл может скорректировать свою позицию в отношении цикла снижения стоимости заимствований. В свою очередь, заседание Банка Англии состоится 18 декабря: прогнозы также предполагают сокращение процентной ставки на 25 базисных пунктов.

При этом британскому ведомству так и не удалось взять инфляционные риски под контроль, в отличие от Европейского центрального банка (ЕЦБ) или ФРС США. Опубликованные в четверг макроэкономические данные вновь указали на снижение деловой активности в Великобритании: индекс в строительном секторе от S&P Global по итогам ноября опустился с 44,1 пункта до 39,4 пункта, в то время как рынки рассчитывали на 44,3 пункта. Статистика из США, напротив, оказалась умеренно-оптимистичной: число первичных заявок на пособия по безработице за неделю на 28 ноября уменьшилось с 218,0 тыс до 191,0 тыс при прогнозе в 220,0 тыс, а повторных — с 1,943 млн до 1,939 млн. В свою очередь, сведения по производственным заказам в сентябре отразили замедление показателя с 1,3% до 0,2%, тогда как эксперты предполагали 0,5%.

AUD/USD

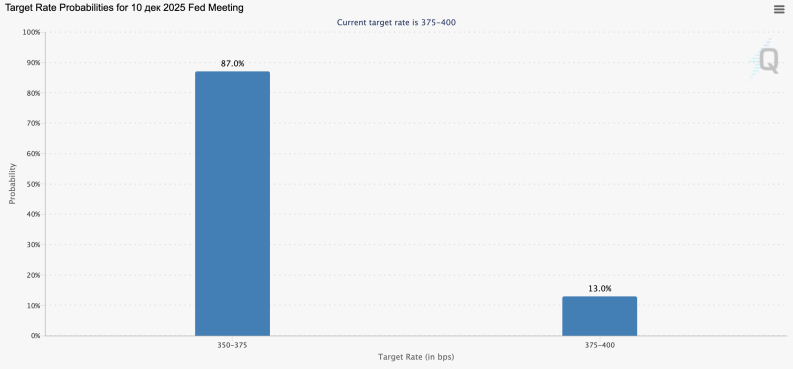

Австралийский доллар прибавляет в стоимости в паре AUD/USD, торгуясь в районе 0.6621 и развивая уверенный восходящий тренд в сверхкраткосрочной перспективе: инструмент готовится завершить торги заметным ростом, обновляя локальные максимумы от 7 октября на фоне ожиданий снижения стоимости заимствований со стороны ФРС США на следующей неделе. Напомним, что согласно инструменту Чикагской товарной биржи (CME Group) FedWatch Tool, вероятность корректировки значения на –25 базисных пунктов до 3,75% составляет более 87,0%.

Кроме того, инвесторы обратят внимание на речь главы ведомства Джерома Пауэлла, который может либо указать на перспективу нового смягчения параметров, либо вновь выскажется в пользу осторожной монетарной политики, основанной на макроэкономических публикациях и существующих рисках инфляции. Публикация отчёта от Министерства труда США была перенесена на две недели из-за последствий шатдауна, а фокус внимания участников торгов сегодня в 15:30 (GMT+2) будет сосредоточен на данных по ценовому индексу расходов на личное потребление: прогнозы предполагают, что базовый индикатор прибавит 0,2% в месячном выражении и 2,9% — в годовом, тогда как более широкий годовой показатель может ускориться с 2,7% до 2,8%, указав на незначительное усиление инфляционных рисков.

Также поступят сентябрьские сведения по личным доходам и расходам, где оба индикатора ожидаются на уровне 0,4%. В свою очередь, в Австралии в среду была представлена статистика по валовому внутреннему продукту (ВВП), отразившая ускорение динамики по итогам третьего квартала с 1,8% до 2,1%, тогда как аналитики рассчитывали на 2,2%, а в квартальном выражении показатель опустился с 0,6% до 0,4% при предварительных оценках в 0,7%. Тем временем, данные по внешней торговле оказались неоднозначными: экспорт сократился с 7,6% до 3,4%, а импорт скорректировался с 1,8% до 2,0%, на фоне чего профицит сальдо торгового баланса увеличился с 3,707 млрд австралийских долларов до 4,385 млрд австралийских долларов. Вполне вероятно, что подобная макроэкономическая статистика будет способствовать сохранению монетарных параметров без изменений.

USD/JPY

Доллар США теряет в стоимости в паре USD/JPY, тестируя отметку 154.90 и готовясь завершить неделю умеренным снижением: позиции американской валюты остаются под давлением на фоне ожиданий в отношении снижения стоимости заимствований со стороны ФРС США на заседании 10 декабря. При этом, во многом подобный сценарий заложен в котировки и основную интригу составляет лишь то, смягчит ли глава регулятора Джером Пауэлл свою риторику относительно будущих монетарных шагов. Банк Японии соберётся 19 декабря: на сегодняшний день инвесторы по-прежнему допускают возможность очередного ужесточения денежно-кредитной политики.

Представленная в пятницу макроэкономическая статистика оказалась неоднозначной: объёмы расходов японских домохозяйств по итогам октября сократились на 2,9% после увеличения на 1,8% в сентябре, тогда как аналитики рассчитывали на 1,0%, что может косвенно указывать на замедление инфляционных рисков и негативно отразиться на ожиданиях в отношении ужесточения монетарных параметров в декабре. Тем временем, индекс опережающих индикаторов в октябре поднялся с 108,6 пункта до 110,0 пункта, а индекс совпадающих индикаторов — с 114,6 пункта до 115,4 пункта.

В США сегодня в 15:30 (GMT+2) будет опубликована статистика ценовому индексу расходов на личное потребление, которая активно используется ФРС США для расчёта средней динамики инфляции, поэтому способна повлиять на решение по процентной ставке на следующей неделе: прогнозы предполагают, что базовый индикатор прибавит 0,2% в месячном выражении и 2,9% — в годовом, тогда как более широкий показатель может увеличиться ещё на 0,3% и с 2,7% до 2,8%, соответственно.

XAU/USD

Пара XAU/USD показывает сдержанный рост, торгуясь у отметки 4226.25 и готовясь завершить неделю практически с нулевым результатом: участники торгов не спешат открывать новые позиции в преддверии заседания ФРС США, которое состоится 9–10 декабря. Напомним, что согласно инструменту Чикагской товарной биржи (CME Group) FedWatch Tool, вероятность корректировки процентной ставки на –25 базисных пунктов до 3,75% составляет более 90,0%, что станет реакцией регулятора на последние слабые макроэкономические данные.

Так, отчёт от компании Automatic Data Processing (ADP) по уровню занятости в частном секторе в ноябре отразил снижение показателя на 32,0 тыс после увеличения на 47,0 тыс месяцем ранее при прогнозе в 5,0 тыс. Вместе с тем, представленная в четверг статистика по числу заявок на пособия по безработице продемонстрировала уменьшение числа первичных заявок на пособия по безработице за неделю на 28 ноября с 218,0 тыс до 191,0 тыс, тогда как участники торгов рассчитывали на 220,0 тыс, а повторных — с 1,943 млн до 1,939 млн. В свою очередь, производственные заказы в сентябре замедлились с 1,3% до 0,2%, тогда как эксперты предполагали 0,5%. Дополнительную поддержку золоту также оказывают ожидания смягчения денежно-кредитной политики со стороны Банка Англии и Банка Канады. Наконец, на рынке по-прежнему сильны и факторы геополитической напряжённости: инвесторы внимательно следят за очередной попыткой мирного урегулирования российско-украинского конфликта, инициированной президентом США Дональдом Трампом.